Ask Your Advisor.

PRS – Who? When n Which fund?

Ask Your Advisor.

PRS – Who? When n Which fund?

Our Annual Conference is back for its EIGHT year!

“Normalisation or Abnormalisation”

Register Here : Phillip Conference

Assalamualaikum,

Baru baru ini ramai yang bertanya kepada saya tentang Dana Unit Trust PM* Shariah Aggresive. Seperti namanya juga fund ini sangat aggresive. Membeli dana-dana yang undervalue dan menjual dengan cepat.

Fund PM* Shariah Aggresive ini sesuai untuk mereka yang mahukan Keuntungan tinggi dan mampu menghadapi risiko yang agak tinggi.

Fund ini melaburkan dananya di Bursa Malaysia dan merupakan Dana Tempatan.

Tahu tak, dana ini Tahun lepas, dana ini pernah mencatat annualized return sebanyak 14% untuk 5 tahun? menarikkan, jumlah dua kali ganda berbanding Tabung Haji. Adakah Tabung Haji tidak baik? Tak !! Tabung Haji mempunyai matlamat yang berbeza iaitu sipanan untuk menunaikan rukun Islam iaitu Haji.

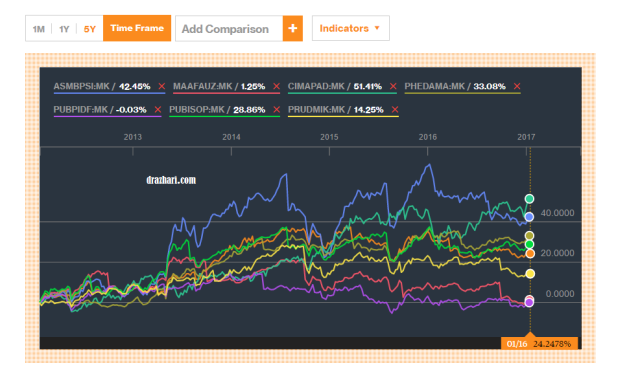

Bagaimana pun, tahun lepas dana ini telah mengalami kerugian sebanyak 14.06%. Banyakkan? Tetapi jika melihat kepada keuntungan pada tahun tahun sesudahnya saya simpulkan dalam Gambar di bawah :

Tetapi anda perlu tahu !! Pada awaltahun ini sehingga tarikh 3/3/17 Fund ini telah pick up sebanyak 10.11 %?

Sekiranya anda melihat pada tahun tahun terdahulu, seperti tahun 2014 dan tahun 2010, Fund ini meningkat dengan drastik, sperti tahun 2015 sebanyak 35.16% dan pada tahun 2013 sebanyak 47.91%. Gila kan!! Fund mana lagi yang dapat memberikan pulangan sebanyak ini?

Berbaloi sangat dengan risiko yang anda ambil !!

Azhari Zhahir

Financial Adviser Rep.

The Sophisticated Investor

019 6533321

BACA : Unit Trust, Apa yang perlu anda tahu…

1. KENAIKAN INSENTIF

Kerajaan akan memberi kenaikan insentif PRS pada 2017-2018 daripada RM500 kepada RM1,000 bagi mereka yang berumur 20-30 tahun dan buka akaun PRS dengan jumlah minimum RM1,000.

Wow, dump RM1,000 dapat RM1,000? Keuntungan 100%!.

Melabur dalam saham pun belum tentu dapat keuntungan 100%, kalau kena caranya insyaAllah boleh dapat.

2.PENGECUALIAN CUKAI

Bukan itu sahaja, malah anda boleh dapat pengecualian cukai pendapatan sehingga RM3,000 per individu. Jadi, manfaatkan peluang ini untuk menggandakan duit anda disamping dapat mengurangkan cukai anda. Continue reading “5 FAKTA BERKENAAN PRS. YANG TERAKHIR TU RAMAI YANG TAK TAHU!”

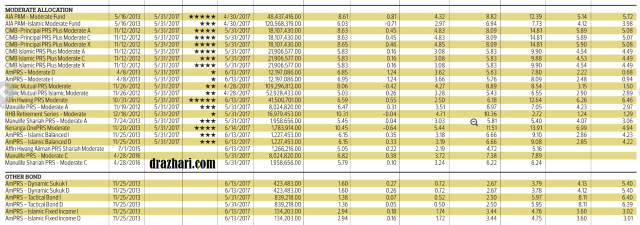

Morningstar Category: Equity – Malaysia Mid/Small-cap

Morningstar Rating (2016-11-30):

Morningstar Category: Equity – Malaysia Mid/Small-cap

Morningstar Rating (2016-11-30):

Morningstar Category: Equity – Malaysia Mid/Small-cap

Morningstar Rating (2016-11-30):

Morningstar Category: Equity – Asia Pacific ex-Japan

Morningstar Rating (2016-11-30):

Morningstar Category: Blended – Conservative

Morningstar Rating (2016-11-30):

Morningstar Category: Equity – Malaysia Large-cap (Syariah)

Morningstar Rating (2016-11-30):

Morningstar Category: Property – Indirect Asia

Morningstar Rating (2016-11-30):

Morningstar Category: Equity – Malaysia Income

Morningstar Rating (2016-10-31):

Morningstar Category: Equity – Malaysia Large-cap

Morningstar Rating (2016-11-30):

Morningstar Category: Equity – Global

Morningstar Rating (2016-11-30):

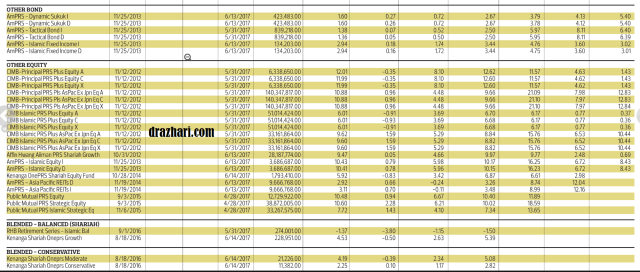

Morningstar Category: Equity – Malaysia Mid/Small-cap

Morningstar Rating (2017-01-31):

Morningstar Category: Blended – Conservative

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Malaysia Mid/Small-cap

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Country Focus

Morningstar Rating (2017-01-31):Not Rated

Morningstar Category: Bonds – Malaysia (Sharia)

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Asia Pacific ex-Japan

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Malaysia Large-cap (Syariah)

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Malaysia Large-cap (Sharia)

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Global

Morningstar Rating (2017-01-31):

Morningstar Category: Equity – Greater China

Morningstar Rating (2017-01-31):

Sebagai mana dalam krisis diallepo, dalam kewangan juga tidak terlepas dengan misleading dan disinformation. Niat asal penulis? WalluAlam.

Dalam pelaburan unit trust, kita harus tahu pelaburan adalah medium to long term iaitu sekurang2nya 3 tahun. Bukan pelaburan shortterm Kerana itu Membandingkan instrumen lain dengan Unit Trust dengan Mengambil return 1 tahun atau YTD perlu dipersoalkan.

Pelaburan yang patuh shariah tidah boleh menjamin keuntungan. Rugi pasti dan untung belum tentu. Kecuali sesuatu dana itu di jamin oleh kerajaan atau pelaburan tersebut tidak patuh shariah.

Sebab itu disebutkan past performance tidak akan menentukan future performance tetapi ini tidak bermaksud kita harus melabur dalam dana yg sudah bertahun2 rugi dan baru ditubuhkan.

Sebagai contoh seorang kawan saya melabur di beberapa dana baru dan ini adalah tahun ke empat ianya mengalami kerugian. Tidak termasuk trustee fee dan management fee. Saya menasihatkan dia untuk keluar kerana selain dari kerugian yang dialami, fund tersebut tidak memenuhi selera risk tolerance beliau dan pada umur muda sebegitu 70% portfolio beliau sepatutnya diletak ditempat lebih berisiko dengan keuntungan tinggi seperti equity fund. Pelaburan beliau sebanyak 5 angka tidak berbaloi diuruskan sebegitu. Sebab itu jugalah, pada usia muda pelaburan regular sebanyak rm 100 dan 200 di dalam dana equity sebenarnya peratusannya sangat sikit jika saya banding denga purata pendapatan pelabur2 saya sekarang.

Untuk makluman PMB shariah aggresive dan Eastspring Dana Ilham adalah contoh unit amanah jenis ekuiti yang terus dilaburkan dibursa saham.

Selain melihat past performance kita harus melihat kepada rating consistency dana pelaburan kita. Seperti contohnya Dana ilham mempunyai rating 4/5 untuk consistency pelaburan berbanding Public Islamic Oppurtunity Fund 3/5 dengan annualized return yg lebih rendah Dan dana ilham mempunyai rekod terbaik untuk 10 tahun. Bukan senang untuk untung secara consistent selam 10 tahun. PMB shariah aggresive pula mempunyai rating 1/5 tetapi risiko yang diambil berbaloi dengan annualized return dana tersebut.

Islam menyebut al ghunm bil ghurm atau bermakna keuntungan itu berkadaran dengan risiko yang diambil.

Benar untuk 1 year performance dan YTD kedua2 dana ilham dan PMB mengalami kemelosotan. Tetapi saya melihat ianya dalam julat yg masih boleh diterima. Saya secara personal melatak 10% untuk dana ilham dan 20% untuk PMB SAF mengikut volatility fund tersebut. Boleh semak di FAME sebagai bukti transparensi kami.

Perlu diingatkan Dana Ilham dan PMB adalah antara beberapa sahaja yg masih mengekalkan keuntungan untuk 5 years annualized return dikala dana2 lain secara istiqamah rugi.

Dato/datin/Dr/tuan/puan boleh memilih untuk .

1- keluar

2- simpan

3- tambah

Perlu diingat memilih untuk keluar sebelum tempohnya, objektif pelaburan tidak akan tercapai lebih2 lagi sebelum 3 tahun.

Paling tidak. Biarkan sahaja dana tersebut berkembang dan jgn usik sehingga matlamat pelaburan tercapai dan masanya sampai.

Dan ketika value unit rendah ini sebenarnya adalah masa terbaik untuk avarage down the loses n menambah pelaburan.

Sesiapa yang pernah follow FB Azhari Hiddleston akan dapati ketika PMB mengumumkan dividen, price unit berkurang dan saya terus menambah pelaburan di dana tersebut sebagai hint untuk soft buy call, hasilnya, portfolio saya perform 3% more than kawan2 lain yg menlabur dalam dana yg sama iaitu dana ilham dan pmb saf.

Akhir kata selamat tahun baru.

Semoga bersama sama mencipta pelaburan yg lebih baik.

Soalan:

Saya dah berjaya dapat nombor telefon prospek yang berminat untuk tahu tentang produk.

Selepas saya bagi harga, prospek terus senyap.

(Bluetick di Whatsapp, tapi tiada respon).

Jawapan:

1) Kami pun sentiasa ada cabaran yang sama sehingga hari ini.

2) Ada terlalu banyak sebab yang boleh membuatkan prospek masih belum bersedia untuk respon kembali.

3) Satu daripada sebab biasa adalah TRUST & Value.

4) Apabila kita dapat peluang untuk berkomunikasi dengan prospek (yang belum pernah kenal kita), jangan gelojoh untuk cerita tentang produk.

5) Bina kepercayaan secara berperingkat dengan bertanyakan soalan yang memerlukan komitmen kecil.

6) Sebagai contoh,

“Puan nak tahu tentang produk X kan? Saya suka untuk berkongsi manfaatnya pada puan. Tapi saya perlu pastikan puan sesuai atau tidak guna produk ini.

Soalan ringkas saya, puan memang ada masalah Y atau masalah lain yang berkaitan dengan masalah Y?

Kalau puan dapat spend time jawab soalan ini, maka saya berbesar hati untuk bantu.”

7) Contoh ayat di atas adalah cara berbual untuk dapatkan komitmen kecil daripada prospek.

8) Komitmen-komitmen kecil ini akan BESARKAN nilai KEPERCAYAAN.

9) Sentiasa ingat bahawa memperoleh peluang untuk berkomunikasi dengan prospek adalah peluang keemasan.

10) Jangan sia-siakan peluang itu dengan menjadi salesman yang gelojoh.

11) Pastikan kita berbual untuk memahami pelanggan. Bukan berbual untuk mengambil kesempatan.

Boleh tolong SHARE tip ini di FB anda? Supaya kita berdua dapat banyak manfaat dan pahala (Insha Allah) kerana sebarkan kebaikan kepada orang yang memerlukan.

Kreditkan saja nama Aqif Azizan